Lainan korko

Oma taloudellinen tilanteesi vaikuttaa korkoon

Hyvin usein lainan korko asettuu tämän haitarin keskimaastoon, eli lainanhakijalle tarjotaan varsin kohtuullisin koroin lainaa. Luonnollisesti oma taloudellinen tilanteesi ja maksuhistoriasi myös omalta osaltaan vaikuttaa sinulle tarjottuun korkoon. Mitä parempi ja vakaampi taloudellinen tilanteesi on, sitä alhaisempi korko sinulle on myös tarjolla.

On kuitenkin hyvä, että lainapaikat ovat nykyisin valmiita lainaamaan rahaa myös sellaisille henkilöille, joiden taloudellinen tilanne ei ole niin hyvä. Luonnollisesti tällaisessa tapauksessa lainapaikka ottaa itselleen korkeamman riskin ja siksi myös korko on kalliimpi.

Kuitenkin lainarahan tarve voi tulla kenelle tahansa meistä ja mielestämme on ollut vain ja ainoastaan positiivinen kehitys, että lainapaikat ovat valmiita lainaamaan rahaa myös epäsäännöllisissä työsuhteissa oleville, työttömille, opiskelijoille ja jotkut jopa luottotietonsa menettäneille.

Nostokulut ja Nostopalkkio

Monella lainanhakijalla on tapana ottaa itselleen laina korkean nostokulun lainapaikasta. Syy tähän on se, että kyseisillä lainapaikoilla korko on usein houkuttelevan pieni ja luonnollisesti sitä vielä suorastaan hehkutetaan ja nostetaan esiin lainasivustolla. Tämä saattaakin sokaista lainanottajan ja alhaisen koron sokaisemana unohdetaan tarkistaa lainapaikan perimät nostokulut ja nostopalkkiot.

Kuitenkin lainojen niin sanotut muut kulut kannattaa myös aina muistaa tarkistaa, sillä varsinkin niissä löytyy suuria eroja lainapaikkakohtaisesti. Yleensä varsinkin sellaisessa tilanteessa, jossa lainan korot ovat todella alhaiset, kannattaa käydä kurkkaamassa lainan muut kulut. Jostainhan lainapaikankin on ansaittava oma palkkionsa ja yleensä se veloitetaan muiden kulujen muodossa, jos korko on laskettu epätavallisen alas.

Joidenkin lainapaikkojen ensisilmäyksellä korkealta vaikuttava korko ei siis loppupeleissä olekaan välttämättä niin korkea, kun usein käy ilmi, että tällainen lainapaikka ei välttämättä esimerkiksi peri asiakkaalta lainkaan nostokuluja tai nostopalkkiota lainasta.

Miksi sitten niin älyttömän korkea korko tai kulu?

Kaikilla luotonantajilla ja pankeilla on tietysti tavoitteena tienata rahaa. Itse resurssien, eli rahojen lainaaminen lainanhakijoille, (kenties myös juuri sinulle), ei kuitenkaan ole ihan riskitöntä. Emme tietenkään tarkoita että juuri sinä päättäisit olla maksamatta lainaasi takaisin, mutta joissakin tapauksissa lainanottajat jättävät laskut maksamatta ja lainaaja ei saa lainarahojansa takaisin. Luonnollisesti tämä vaikuttaa kaikkiin kyseisen lainapaikan lainoihin, korkoihin kuin myös kuluihinkin.

Jos pankki tai rahoituslaitos esimerkiksi ottaa suuremman riskin lainaamalla rahaa myös luottotiedottomille, niin se nostaa heti lainapaikan korkoja ja kuluja. Syystä, että niillä olisi katetta tälle mahdolliselle hävikille, joka tulee niistä muutamasta lainaajasta, joilla ei ole koskaan ollut tarkoitustakaan maksaa lainaansa takaisin.

Nyt ehkä moni miettii, miksi haluamme avata tätä kyseistä aihetta? Syy on se, että mielestämme on ensiarvoisen tärkeää että lainanhakijat ymmärtävät sen, miten luotonanto toimii. Kun koko prosessi on selvillä, on myös huomattavasti helpompi tajuta lainapaikkojen hinnoittelua.

Ei siis missään nimessä kannata säikähtää esiin nostamiamme todellisia korkoja ja kuluja, niiden tarkoitus on auttaa sinua sisäistämään se kuinka luotonantajat toimivat. Kuten sanottua, mitä todennäköisemmin tulet myös saamaan itsellesi huomattavasti niissä esiteltyä korkoa alhaisemman koron itsellesi.

Lainojen korko

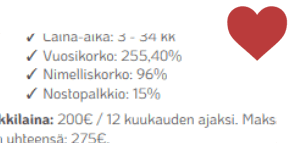

Kuten moni tietää, lainoille on aina määritelty jonkinlainen korko. Tunnetuimpia koroista ovat nimelliskorko ja todellinen vuosikorko, jotka kummatkin esitellään yleensä lainapaikkojen arvosteluissa.

Nimelliskorko = Korko, johon sisältyy sekä marginaalikorko kuin myös viitekorko. Nimelliskorko on niin sanottu peruskorko, joka kertoo kuinka paljon maksat lainastasi korkoa. Viitekorkoja ovat esimerkiksi Prime ja EURIBOR.

Todellinen vuosikorko = Korko, johon on sisällytetty nimelliskoron lisäksi myös lainan muut kulut, eli esimerkiksi käsittely-, palvelu-, nosto- ja laskutuskulut. Se kertoo siis lainan kaikki kulut prosenttimääräisenä.

Lainojen korot vaihtelevat lainapaikkakohtaisesti

Sellaiset lukijat, jotka ovat enemmänkin seikkailleet netin lainapaikkojen parissa, tietävät sen, että edellä mainituissa koroissa löytyy lainapaikkakohtaisesti varsin suuriakin eroja. Aina ei asianlaita ole kuitenkaan niin yksiselitteinen kuin voisi luulla, eli aina ei korkea korko tarkoita automaattisesti kallista lainapaikkaa.

Hyvin usein saattaa nimittäin olla niin, että lainapaikka joka mainostaa kissan kokoisin kirjaimin sivuillaan matalia tai jopa olemattomia korkoja, perii rahat jossain muussa välissä lainanhakijalta.

Muista tarkistaa myös lainapaikan muut kulut

Tästä syystä kannattaakin aina muistaa tarkistaa myös lainapaikan yleiset kulut, eli esimerkiksi käsittely-, laskutus- ja nostokulut. Ne saattavat olla yllättävän korkeita, varsinkin sellaisilla lainapaikoilla joiden korko on mitättömän pieni tai jopa olematon.

Hyvin usein myös korostetaan sitä, että todellinen vuosikorko on paras mahdollinen vertailuväline lainojen todellista hintaa selvitettäessä. Joskus voi kuitenkin myös törmätä tilanteisiin, joissa se ei olekaan paras mahdollinen vertailumenetelmä, eli tässäkin asiassa kannattaa pitää mieli virkeänä ja tutustua lainapaikkaan paremmin ennen kuin kategorisoi sen kalliiksi.

Hyvä esimerkki ovat nimittäin kaikkien tuntemat pikavipit, joiden korkotaso on tunnetusti hieman muita lainatuotteita korkeampi. Kun kuitenkin pidetään mielessä se, että pikavippi yleensä maksetaan pois nopealla aikataululla, eli keskimäärin parissa kuukaudessa, eivät korkokulutkaan ehdi nousta kovin suuriksi.

Lainapaikkojen erilaiset kulut saattavatkin monelta jäädä lainavertailussa huomioimatta, mutta kyllähän siinä jo saadaan aika paljon lainalle hintaa, jos esimerkiksi lainan nostokulu yksin hipoo 200%. Tällaisessa tilanteessa ei juurikaan lohduta että lainan todellinen vuosikorko on mitättömän pieni.

Parasta on tasapaino koroissa ja kuluissa

Kuten muissakin asioissa elämässä, myös lainasivustojen kyseessä ollessa tärkeintä olisi muistaa tasapaino. Lainapaikan perimien korkojen ja kulujen tulisi siis olla tasapainossa ja kohtuullisia kuluttajille.

Kaikeksi onneksi nykyisin suurin osa netin lainapaikoista onkin asianmukaisia ja luotettavia toimijoita, jotka ovat jättäneet edellä mainitun kaltaisen kikkailun pois ohjelmistostaan. Suurin osa niistä pyrkii vilpittömästi tuomaan kuluttajien tarjolle hyväehtoisia, edullisia ja helposti haettavia lainatuotteita.

Korkea korko ei tarkoita automaattisesti kallista lainapaikkaa

Eli siis vaikka jollakin lainapaikalla korot olisivat hieman korkeampia, niin sitä ei missään nimessä kannata säikähtää. Tällaisessa tapauksessa kannattaa kurkistaa lainapaikan perimät muut kulut ja hyvin usein paljastuukin että lainapaikka joka perii hieman suurempaa korkoa, ei peri mitään muita kuluja lainasta. Niillä saattaa siis ainoana kuluna olla korko, joka tällaisessa tapauksessa on ymmärrettävästi hieman korkeampi, kuin lainapaikalla joka perii minimikorkoa, mutta veloittaa lainanottajalta tukun muita kuluja.

Kannattaa siis vertailla lainat näppärän hakemuksemme avulla ja selvittää helposti se, minkä verran lainalle todellisuudessa tulee hintaa. Periaatteessa ei ole väliä mistä lainan hinta koostuu, kunhan se pysyy kohtuullisella tasolla, eikä nosta lainan hintaa liian korkeaksi.

Läpinäkyvyys hinnoittelussa lisää asiakastyytyväisyyttä

Netin lainasivustot myös ilmoittavat nykyisin kulurakenteensa todella avoimesti, tämä on osittain lain määräämä asia, mutta toki lainapaikat itse haluavat myös olla läpinäkyviä toiminnassaan. Se että asioista kerrotaan totuudenmukaisesti ja tieto löytyy helposti, lisää luonnollisesti asiakkaiden tyytyväisyyttä lainapaikkaa kohtaan.

Tästä syystä myös me haluamme olla avoimia, kun laadimme lainapaikka arvostelujamme. Näet siis yhdellä silmäyksellä helposti sen, mikä on lainan yleinen korkotaso ja kulurakenne. Emme peittele mitään. Mutta kuten aiemmin jo mainittiin, niin vaikka pystyt tarkistamaan arvosteluistamme nopeasti myös lainapaikan korkeimmat perimät korot ja kulut, niin hyvin todennäköistä on että sinulle tullaan kuitenkin tarjoamaan niitä huomattavasti edullisempaa kulurakennetta. Nopein tapa selvittää mistä löytyy netin edullisin laina on täyttää Herttalaina hakemus, joka tuo sinulle tullessaan jopa useita kymmeniä upeita lainatarjouksia laadukkailta yhteistyökumppaneiltamme.